全国中小企業団体中央会会員の皆様への業務賠償責任保険制度のご案内です。

全国中小企業団体中央会会員の皆様への業務災害補償プランのご案内です。

商工会会員の皆様への業務賠償責任保険制度のご案内です。

商工会会員の皆様への業務災害補償プランのご案内です。

全国商工会議所会員の皆様への業務賠償責任保険制度のご案内です。

全国商工会議所会員の皆様への業務災害補償プランのご案内です。

「社会課題解決及び子どもの安心安全に係る包括連携協定」を締結しました。

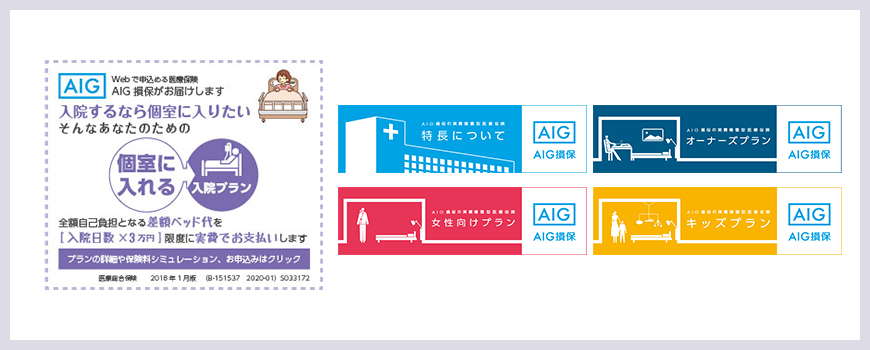

「入院や手術」「先進医療」に加え、オプションで入院前退院後の通院の保障も付加いただくことができます。

この度ネオファースト生命の取り扱いを開始いたしました。

お取引企業様限定で「日本経済新聞の読み方セミナー」を開催いたします。

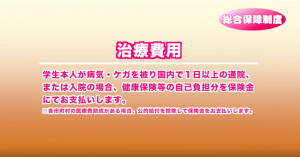

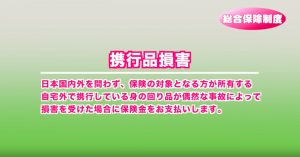

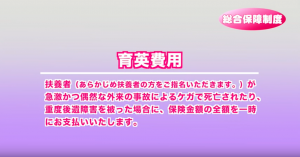

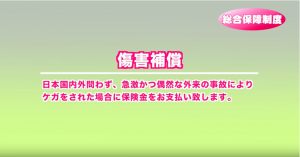

天災(地震・噴火・津波)によるケガ・育英費用も補償。こども総合保険のご案内です。

協会の会員の皆様へ、自動車共済のお得な団体割引のご案内(PDFファイル)

本制度は商工会議所会員様を対象とした団体制度です。

全国中小企業団体中央会会員の皆様への業務賠償責任保険制度のご案内です。

全国中小企業団体中央会会員の皆様への業務災害補償プランのご案内です。

商工会会員の皆様への業務賠償責任保険制度のご案内です。

商工会会員の皆様への業務災害補償プランのご案内です。

全国商工会議所会員の皆様への業務賠償責任保険制度のご案内です。

全国商工会議所会員の皆様への業務災害補償プランのご案内です。

志學館大学、国際大学、純心女子大学、純心女子短期大学、女子短期大学にご入学予定の方へご案内

天災(地震・噴火・津波)によるケガ・育英費用も補償。こども総合保険のご案内です。

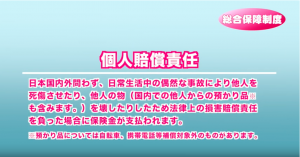

年間計画に基づくあいご会活動であれば、年間を通じて有効となる保険です。

協会の会員の皆様へ、自動車共済のお得な団体割引のご案内(PDFファイル)

本制度は商工会議所会員様を対象とした団体制度です。

老施協の会員事業者と従業員にうれしい団体契約のご案内(PDFファイル)

各協会及びその役職員の皆様のへお得な「集団団体」契約のご案内(PDFファイル)

各協会及びその役職員の皆様のへお得な「集団団体」契約のご案内(PDFファイル)

「防衛省団体扱火災保険(地震保険)制度」について(PDFファイル)

お取引企業様限定で「日本経済新聞の読み方セミナー」を開催いたします。

詳しいパンフレットをご覧頂けます。(PDFファイル)

事業運営に関する生命保険・傷害保険の活用は今や必要不可欠な存在となっています。

東京海上日動のWINクラブ中小企業経営者を様々な角度からバックアップします。

アライアンスからのお知らせを表示しています

派遣でのお仕事、正社員登用の人材紹介、様々な働き方をご紹介いたします。

詳細はこちら準備中です